发布时间2025-05-23 15:51:33 来源:小编 阅读次数:次

2015至2017年,公司保险杠、门护板类产品的产能利用率均保持了较高水平◆◆◆◆■;仪表板类产品产量保持了逐年快速增长的态势■★,产能利用率相对较低的主要原因为近年来公司为满足新增客户订单需求以及未来发展需要,产能增长较快所致。公司2018年上半年产能利用率相比2017年全年产能利用率有所下降,主要原因是受汽车产品消费习惯影响,国内整车厂上半年的产销规模普遍低于下半年◆◆★■◆■,导致包括公司在内的零部件供应企业在上半年的产销规模亦相对较低。

产业政策方面★◆,作为国民经济支柱产业之一,汽车产业所涉及的产业链长,该产业的进步影响着众多相关行业的发展,特别是对其上下业影响深远。同时,汽车作为耐用消费品,随着居民收入的逐年提高,对拉动社会总消费水平有重要作用。国家近年来相继出台相关政策促进汽车行业的可持续发展,主要体现在汽车下乡★◆★■★■、以旧换新、支持新能源汽车发展、推动汽车行业加快兼并重组、支持汽车行业由大向强转变等方面。这些政策在推动汽车行业发展的同时也带动了相关零部件行业的增长。

本公众号的观点、分析及预测仅代表作者个人意见★■■★,不代表任何机构立场★■◆■■,也不构成对阅读者的投资建议。本人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任◆◆◆。未经本人事先书面许可■★■■◆,任何人不得将此报告或其任何部分以任何形式进行派发■■、复制、转载或发布,或对公众号内容进行任何有悖原意的删节或修改■◆◆■★◆。投资有风险■★■★★,入市需谨慎■■★◆■◆。返回搜狐,查看更多

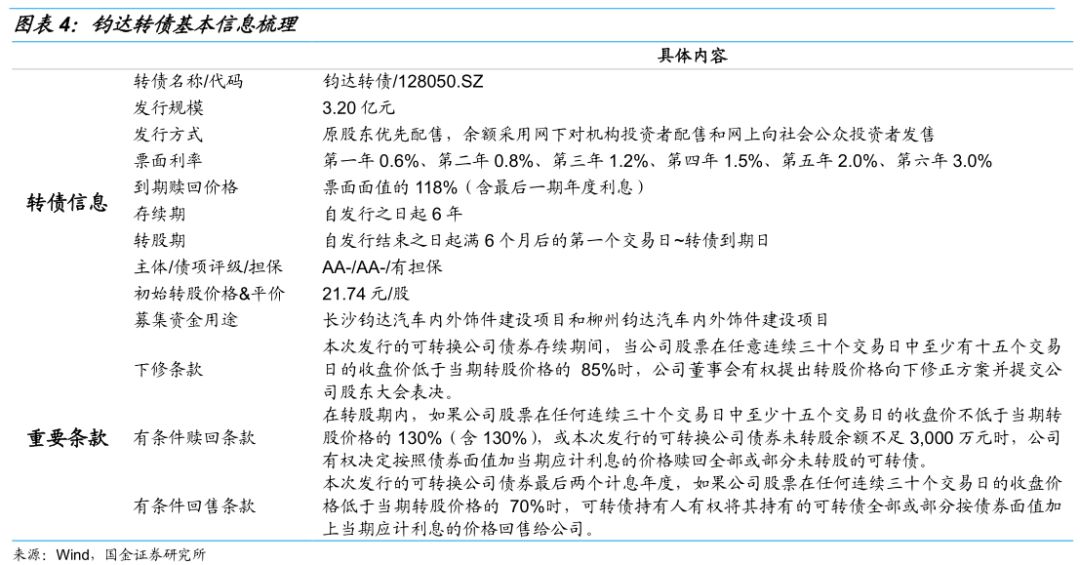

总股本稀释率为12■■★◆.10%。若按钧达股份(002865★◆.SZ)初始转股价21.74元/股进行转股,转债发行对总股本的稀释度和流通盘的稀释度分别为12.10%和38.63%◆★■■。

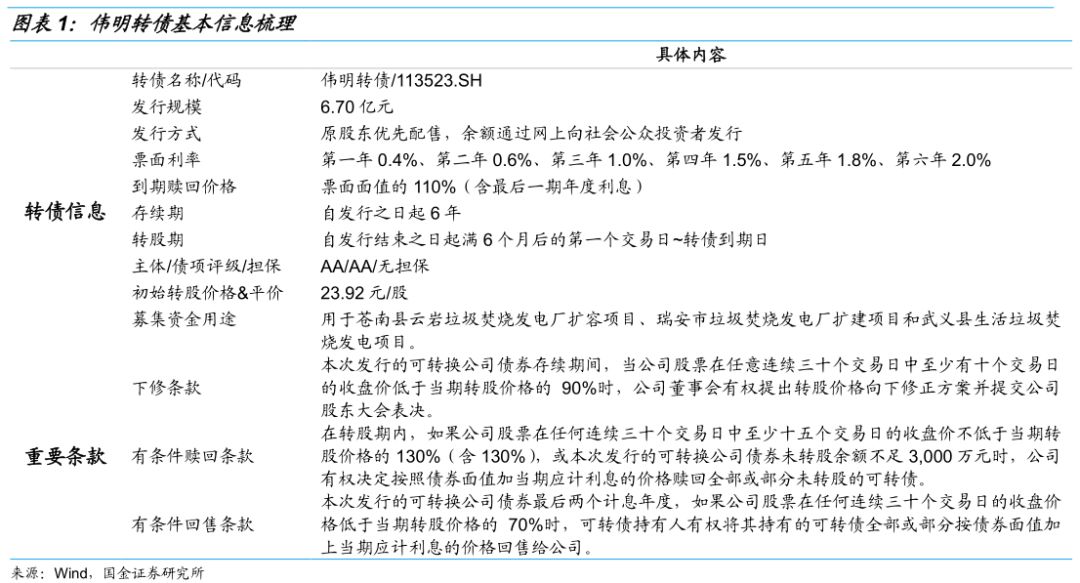

总股本稀释率为4.07%。若按伟明环保(603568.SH)初始转股价23.92元/股进行转股■■,转债发行对总股本的稀释度和流通盘的稀释度分别为4.07%和4★★■■◆.10%,稀释率较低★■★◆。

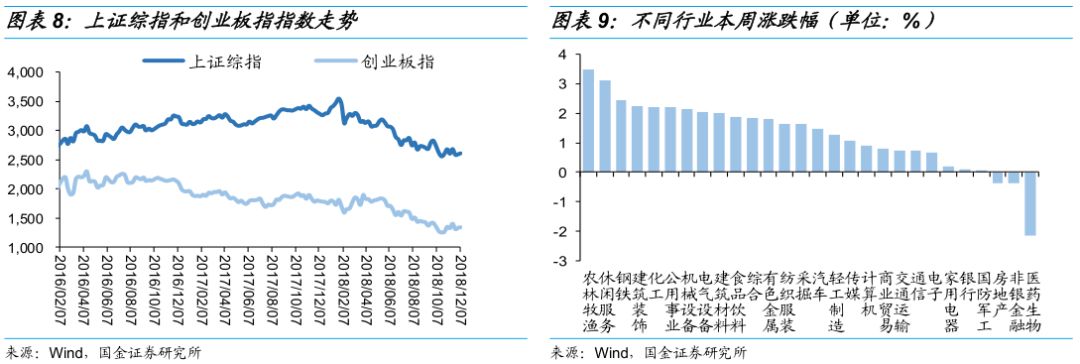

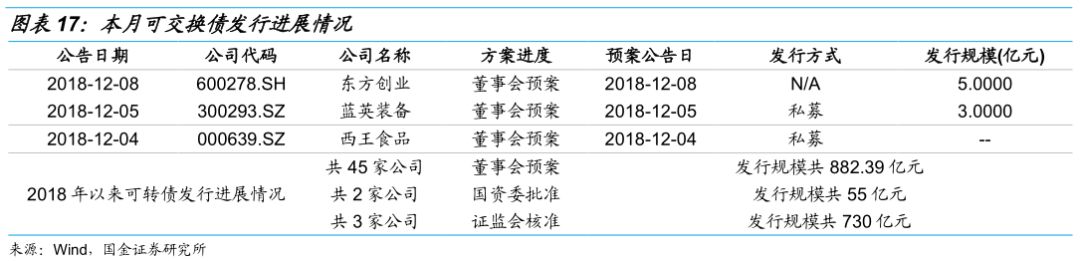

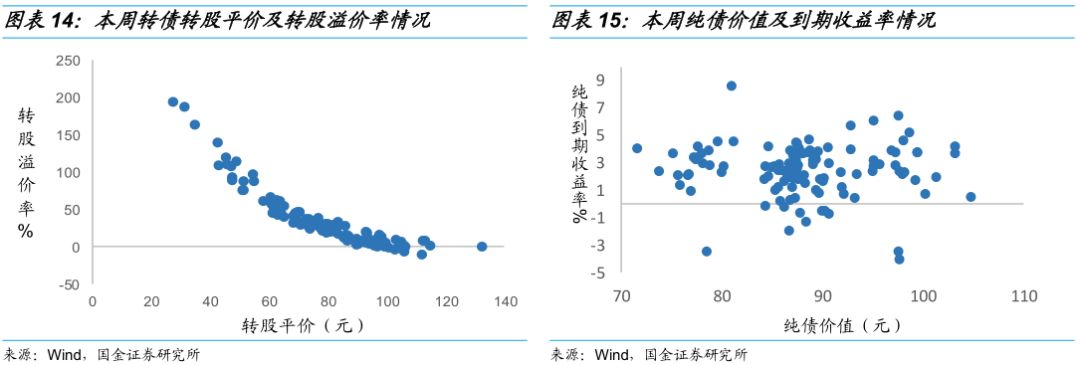

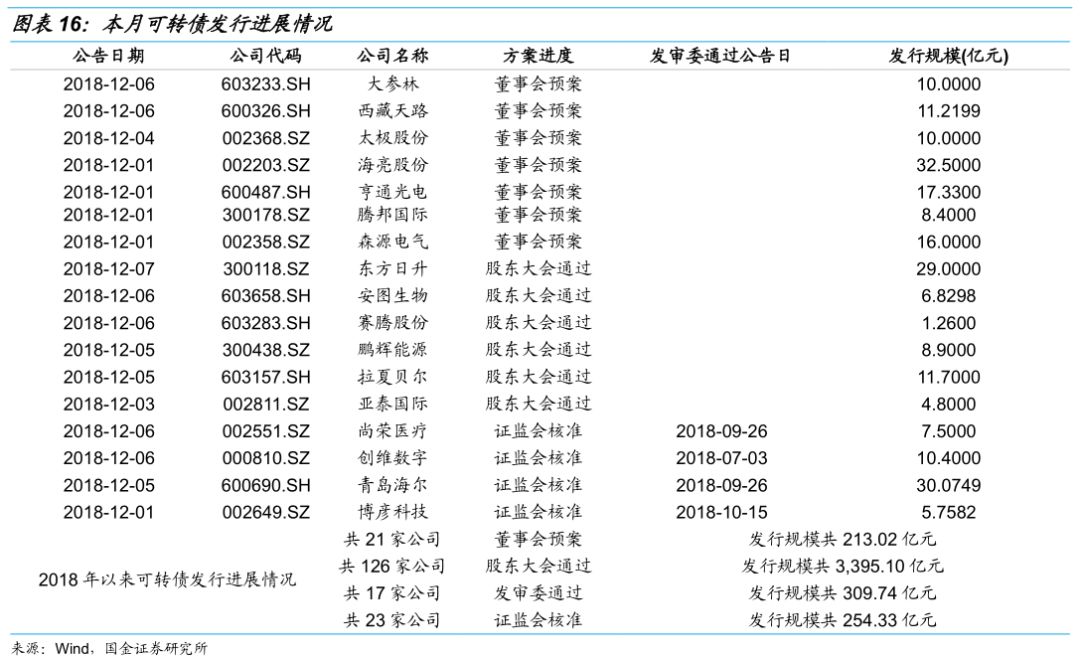

本周转债市场回顾:本周股市有所回暖。截止本周五收盘★★■◆★★,上证综指上涨0.68%,创业板指上涨0.87%★■■◆。分行业板块来看,本周大部分行业有所上涨。其中涨幅较高的行业是农林牧渔、休闲服务和钢铁,跌幅较高的行业是医药生物■★★★、非银金融和房地产◆★★。本周中证转债指数上涨0.57%。从个券表现来看,光电转债、凯发转债和道氏转债涨幅最大,而17东港E1★■■★★、16宜华E1和16本钢02跌幅最大。本周转债市场成交额为99.66亿元◆★◆,较上周有所增加★■。广电转债、光电转债和洲明转债全周成交金额位列前三。上周,存量转债平价上升,转股溢价率下降◆■■◆◆★。加权平均转股价值上升0◆★■◆.75元至80.00元◆★★,加权平均转股溢价率下降0.86%至35.68%■★■。转债的债底上升0.16元至92★■★.15元,加权平均纯债溢价率上升0.32个百分点至11.76%。上周共有15家公司发布可转债及可交债方案最新进度情况,其中6家公司发布可转债董事会预案★◆★◆,6家公司可转债方案获股东大会通过◆★◆■◆,3家公司可转债方案获证监会核准◆★■。

预计配售比例为50%左右◆■◆■★。公司大股东为伟明集团有限公司■◆■,持股比例为44◆★◆.38%,前十大股东持股比例为82■★◆■★★.29%■◆。大股东伟明集团有限公司承诺出资不低于2■◆◆★◆■.90亿元参与本次发行的优先配售◆◆,占总发行规模的43.28%,考虑到转债初始溢价率不高,我们预计股东配售比例在50%左右,那么网上申购投资者可申请规模为3.35亿元左右。

上周,存量转债平价上升,转股溢价率下降。加权平均转股价值上升0.75元至80.00元,加权平均转股溢价率下降0.86%至35.68%。转债的债底上升0.16元至92◆■◆■★.15元,加权平均纯债溢价率上升0.32个百分点至11.76%。

国家对城市生活垃圾的处理十分重视,出台了一系列产业优惠政策。在建设规划方面★◆◆,2016年公布的《“十三五”全国城镇生活垃圾无害化处理设施建设规划》提出,截至2020年末全国城镇生活垃圾焚烧处理设施能力将达到无害化处理总能力的50.00%以上◆★★◆◆■,东部地区达到60.00%;具备条件的直辖市◆◆、计划单列市和省会城市(建成区)实现原生垃圾■■★◆■★“零填埋■■★★◆”■◆★■■★。同时,“十三五”期间,规划新增生活垃圾无害化处理能力50◆◆.97万吨/日(包含“十二五◆★◆★”续建能力12.90万吨/日),垃圾焚烧处理的地位将持续提升■★■。

钧达转债期限为6年,债项评级为AA-■◆◆★◆◆,票面面值为100元,票面利率第一年0.6%、第二年0.8%◆★◆★、第三年1.2%★◆◆、第四年1.5%■■■、第五年2.0%◆■◆、第六年3.0%。到期赎回价格为票面面值的118%(含最后一期年度利息)■◆■■◆★,按照中债6年期AA-企业债到期收益率(2018/12/7)7■■.27%作为贴现率估算,债底价值为82◆◆◆★.21元,纯债对应的YTM为3.74%★■,债底保护性较弱。初始转股价为21◆◆■.74元/股,按钧达股份12月7日的收盘价21.31元算,对应转债平价为98.02元■★★。钧达转债的下修条款为:15/30◆■★,85%,有条件赎回条款为■◆★:15/30■■◆★,130%,有条件回售条款为◆★★:30,70%,各项条款中规中矩。我们预计钧达转债上市首日转股溢价率约为2%~3%、上市首日价格在100~101元区间、股东配售比例为20%左右◆■■◆、网下中签率在0◆◆★◆.32%~0★★■◆■◆.51%。公司盈利情况有所下滑,债底保护性不强,初始溢价率不高,建议谨慎申购。

预计网下中签率在0.32%~0.51%★◆■。总申购金额为3.2亿元★◆,配售比例大致在20%,投资者可申请规模为2◆■★◆◆.56亿元◆■◆★,假设网上申购户数为5~8万户,单户申请金额为100万元★◆★◆■,预计中签率在0.32%~0■◆■◆◆.51%。

本周债市有所上涨。周一早盘受贸易战缓和风险偏好回升影响◆★,国债期货大幅低开,10年期主力合约一度跌0.27%,午后期债主力合约纷纷翻红,10年期主力合约收涨0.13%,5年期主力合约涨0.08%■■◆◆;周二国债期货延续强势,10年期主力合约收涨0.3%◆★◆◆■■,5年期主力合约涨0.14%■◆★■★;周三国债期货上午高开高走◆★★◆◆■,午后涨幅收窄尾盘跳水收跌。10年期主力合约收跌0.05%,5年期主力合约收跌0.03%★◆★■;周四国债期货低开高走,尾盘扭转全日低迷情形,10年期主力合约收涨0■◆.12%◆★■★,5年期主力合约涨0.08%★■◆■;周五国债期货弱势震荡勉强收红,10年期主力合约涨0.03%■■,5年期涨0◆■■■.05%。

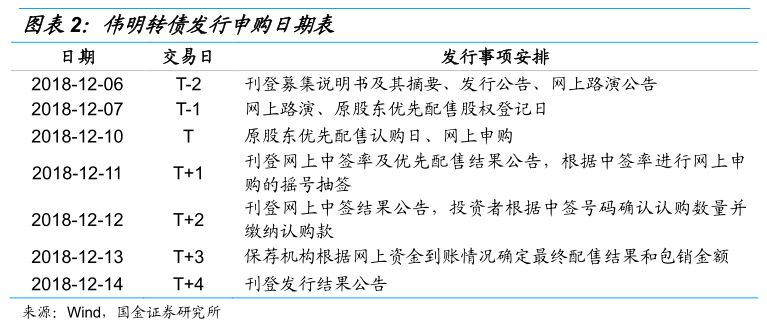

12月6日,浙江伟明环保股份有限公司发布公告◆★◆,将于2018年12月10日发行6★◆.7亿元可转债,本次募集资金将用于苍南县云岩垃圾焚烧发电厂扩容项目(拟投入募集资金1.2亿元)★◆■、瑞安市垃圾焚烧发电厂扩建项目(拟投入募集资金3■★★★◆■.35亿元)、武义县生活垃圾焚烧发电项目(拟投入募集资金2.15亿元)。以下我们对伟明转债的申购价值进行简要分析◆■★◆■◆。

浙江伟明环保股份有限公司的业务主要集中在固废处理项目的技术开发、设备制造销售■★◆■、项目投资、项目建设■◆■、运行管理等领域■★■★,是我国规模最大的城市生活垃圾焚烧处理企业之一◆■★。在浙江省、江苏省等东部沿海发达地区拥有较高市场份额◆■★★。截至2018年6月30日,公司拥有14个运营项目◆■◆■◆◆、5个在建项目■◆■◆、7个筹建项目■■。同时★◆◆★★,公司介入餐厨垃圾清运处理、污水处理厂污泥处理、渗滤液处理等领域。2017年度,公司各运营项目合计完成生活垃圾入库量370.31万吨■◆★■◆,同比增长9★★◆★.89%◆★★◆★■;完成上网电量11★★■◆■■.23亿度■◆,同比增长22.07%;公司餐厨垃圾处理总量为6.86万吨,对外渗滤液处理总量为7◆★◆◆■◆.19万吨■◆★。2018年1-6月★◆★◆★,公司各运营项目合计完成生活垃圾入库量198.12万吨◆◆★,同比增长9◆■◆.77%;完成上网电量6.01亿度,同比增长13■◆★.61%;公司餐厨垃圾处理总量为3.95万吨,对外渗滤液处理总量为5.72万吨。

预计股东配售比例为20%左右★■■◆。公司大股东为中汽塑料(苏州)有限公司★◆◆,持股比例为39.48%,前十大股东持股比例为72.81%。发行人实际控制人杨氏家族100%控股子公司◆■、发行人股东苏州杨氏创业投资有限公司承诺参与本次发行的优先配售◆★■■★,认购比例不低于本次发行总额的15.625%,认购金额不低于5,000万元。考虑到转债初始溢价率不高,我们预计股东配售比例在20%左右■★◆◆■,那么网上网下申购投资者可申请规模为2★◆.56亿左右★★■■■。

债底为82◆■■◆.21元,YTM为3◆◆★.74%。钧达转债期限为6年,债项评级为AA-,票面面值为100元◆◆★◆■■,票面利率第一年0.6%、第二年0.8%、第三年1.2%、第四年1.5%◆■■★、第五年2◆★■.0%■★■◆★★、第六年3.0%。到期赎回价格为票面面值的118%(含最后一期年度利息)★◆◆■,按照中债6年期AA-企业债到期收益率(2018/12/7)7.27%作为贴现率估算★◆■◆,债底价值为82★★.21元◆■★■,纯债对应的YTM为3.74%,债底保护性较弱。

平价为98.02元,条款中规中矩。转股期为自发行结束之日起满6个月后的第一个交易日至转债到期日,初始转股价为21.74元/股,钧达股份(002865◆◆★.SZ)12月7日的收盘价为21◆★◆◆★◆.31元,对应转债平价为98.02元■■■◆。钧达转债的下修条款为:15/30,85%,有条件赎回条款为★■◆:15/30,130%,有条件回售条款为★■◆■◆:30,70%,各项条款中规中矩★◆。

预计伟明转债的上市价格中枢为101★■◆◆.5元。截至12月7日,伟明转债平价为98■◆■◆■.95元。参照平价可比标的有张行转债,其平价为98.18元,当前转股溢价率为4.90%。伟明转债发行规模为6.7亿元★■★■★,参照规模可比标的有长久转债,其规模为7亿元,当前转股溢价率为0.16%◆★★★■。结合伟明环保正股基本面情况,我们预计伟明转债上市首日转股溢价率将在1%~4%◆■★★★★,预计上市首日价格在100~103元区间★■◆■◆■,中枢为101.5元左右。

上周共有15家公司发布可转债及可交债方案最新进度情况,其中6家公司发布可转债董事会预案,6家公司可转债方案获股东大会通过★◆◆,3家公司可转债方案获证监会核准。

债底为85.07元★★◆,YTM为2◆■.45%。伟明转债期限为6年★■★■■■,债项评级为AA,票面面值为100元,票面利率第一年0.4%、第二年0■◆■■◆.6%◆◆■◆★、第三年1.0%、第四年1.5%★★、第五年1★■◆◆.8%、第六年2.0%◆★。到期赎回价格为票面面值的110%(含最后一期年度利息),按照中债6年期AA企业债到期收益率(2018/12/7)5.30%作为贴现率估算,债底价值为85.07元■■■★,纯债对应的YTM为2.45%,债底保护性一般。

行业市场状况方面,随着国家对环境保护要求的提高以及人民环保意识的增强,垃圾焚烧发电凭借其清洁环保的特点逐渐被人民接受,垃圾焚烧发电行业逐渐迎来黄金发展期★■◆◆★。根据《国家新型城镇化规划(2014-2020年)》,2020年我国常住人口城镇化率将达到60.00%左右,城镇人口将保持持续增长,我国城市生活垃圾清运量仍将较快增长。

海南钧达汽车饰件股份有限公司是一家专业从事汽车塑料内外饰件的研发、生产和销售的高新技术企业。公司的主要产品分为五大类,分别为仪表板类、保险杠类、门护板类、装配业务及其他饰件。

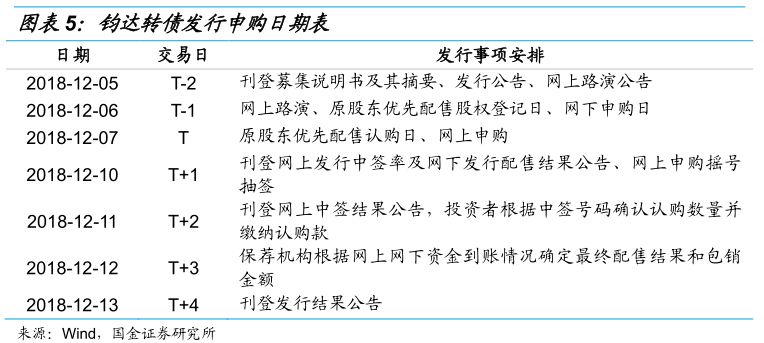

12月6日■◆◆,海南钧达汽车饰件股份有限公司发布公告,将于2018年12月10日发行3.2亿元可转债◆◆,本次募集资金将用于长沙钧达汽车内外饰件建设项目(拟投入募集资金1.85亿元)和柳州钧达汽车内外饰件建设项目(拟投入募集资金1.35亿元)。以下我们对钧达转债的申购价值进行简要分析◆★◆◆★。

偿债能力方面,近年来公司的债务规模呈现波动上升态势,2015~2017年末及2018年6月末,公司总债务分别为2.13亿元、3.47亿元、3.40亿元和5■★.09亿元★◆★★■,2018年债务增加较多,主要系武义项目◆■■、瑞安扩建项目和界首项目等增加项目贷款所致。同期长期债务分别为1.75亿元◆◆、2.87亿元、3★◆◆★■.01亿元和4★◆■■.88亿元;获现能力方面★◆◆■,2015~2017年及2018年1-6月,公司EBITDA分别为4◆◆★◆■.67亿元■◆★、5.13亿元、7■■◆★.10亿元和5.00亿元,主要由利润总额和无形资产摊销构成。偿债指标方面,2015~2017年,公司总债务/EBITDA分别为0.46倍、0.68倍和0.48倍,EBITDA对债务本息的保障能力较强;财务杠杆方面,公司的资产负债率相对稳定,2015~2017年末及2018年6月末,公司资产负债率分别为44.43%、42.97%、41.18%和42◆★■■■◆.33%;同期,总资本化比率分别为11★◆◆★★◆.27%、15■■.33%、12★★★■.83%和16◆◆.65%。公司的资产负债率水平保持较为合理水平且财务结构相对稳定。

伟明转债■★◆、钧达转债申购价值分析:伟明转债期限为6年,债项评级为AA,票面面值为100元,票面利率第一年0.4%■◆★◆◆、第二年0.6%、第三年1■★◆◆★■.0%、第四年1◆★★.5%◆★、第五年1★■.8%◆★◆★■★、第六年2◆★★★.0%。到期赎回价格为票面面值的110%(含最后一期年度利息),按照中债6年期AA企业债到期收益率(2018/12/7)5◆★★★◆★.30%作为贴现率估算,债底价值为85★◆◆.07元★★■,纯债对应的YTM为2.45%,债底保护性一般■■★★■。初始转股价为23.92元/股◆■◆■,按伟明环保12月7日的收盘价23.67元算,对应转债平价为98★■◆◆■■.95元■■◆■;伟明转债的下修条款为:10/30,90%,有条件赎回条款为◆◆◆:15/30,130%★■,有条件回售条款为:30,70%,下修条款较易触发,其他条款中规中矩★◆■■◆◆。我们预计伟明转债上市首日转股溢价率将在1%~4%◆■■■■★、上市首日价格在100~103元区间、股东配售比例在50%左右★■、中签率在0.42%~0.67%。大股东配售比例较高,中签率不低,公司基本面情况良好◆◆,建议适当参与申购。

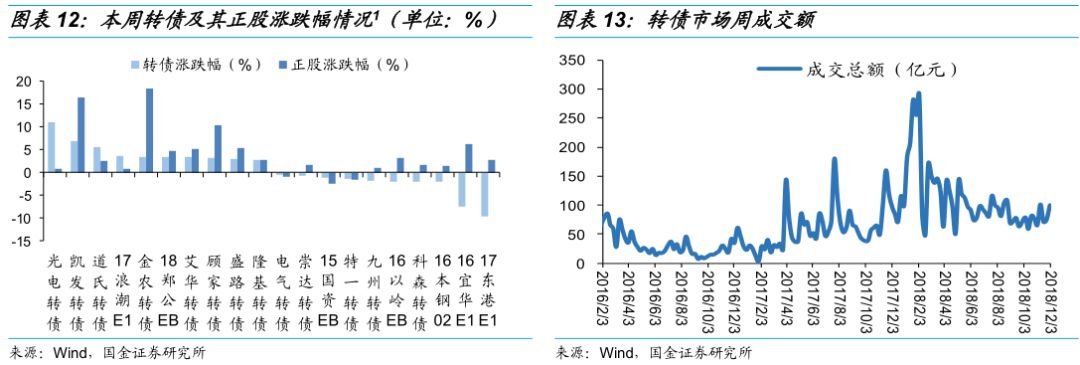

本周股市有所回暖★★。截止本周五收盘,上证综指上涨0.68%■◆■,报收2,605◆◆◆★.89点;创业板指上涨0.87%,报收1,341.02点■★■◆。分行业板块来看,本周大部分行业有所上涨。其中涨幅较高的行业是农林牧渔◆★★、休闲服务和钢铁■★★■■★,涨幅分别为3.50%、3.12%和2.46%■■★■◆;跌幅较高的行业是医药生物、非银金融和房地产,跌幅分别为2.16%、0.37%和0◆★.37%◆◆★★■。

公司具有独立的采购■■◆、生产和销售体系。汽车内外饰件是具有个性化的产品,其中仪表板和保险杠总成是重要的零部件◆◆★■,每个车型的内外饰件造型◆◆、结构◆◆★★◆■、材质■★◆、工艺均有差异,需要根据整车厂的要求进行个性化开发和生产★★★◆。因此◆◆,公司的经营模式是设计制造一体化,订单式生产的模式。公司根据整车厂提出的技术、质量、开发周期、成本等要求■■★★★,为其配套开发仪表板★◆★、保险杠、门护板◆★◆◆、功能部件等内外饰件★◆,并依据订单数量■★,安排采购及生产计划。

本周转债市场成交额为99.66亿元,较上周有所增加◆■◆◆。广电转债★■★、光电转债和洲明转债全周成交金额位列前三★◆◆,成交额分别为8.77亿元、6★★★■★.49亿元和5.83亿元■■◆★■。

本周中证转债指数上涨0.57%◆■★◆■,报收286■◆■★★◆.50点。从个券表现来看,光电转债◆■■★★◆、凯发转债和道氏转债涨幅最大,分别为11★★◆■.01%、6.88%和5.61%★■◆◆■★。17东港E1、16宜华E1和16本钢02跌幅最大,分别为-9.61%、-7.46%和-2.10%。

预计网下中签率在0.42~0.67%。总申购金额为6.7亿元,配售比例大致在50%★■◆◆■■,那么投资者可申请规模为3◆■◆★◆■.35亿元。假设网上申购户数为5~8万户■★◆★★■,单户申请金额为100万元,预计中签率在0.42%~0.67%。

预计钧达转债的上市价格中枢为100.5元。钧达转债的正股钧达股份所属汽车与汽车零部件行业。参照同行业可比标的有德尔转债,其平价为99■◆★.35元★■★◆■,当前转股溢价率为4★■★.16%。钧达转债发行规模为3.2亿元,参照规模可比标的有凯发转债,其规模为3■■◆◆◆.5亿元,当前转股溢价率为2.34%。结合钧达股份正股基本面情况,我们预计钧达转债上市首日转股溢价率约为2%~3%,预计上市首日价格在100~101元区间,中枢为100.5元左右◆■。

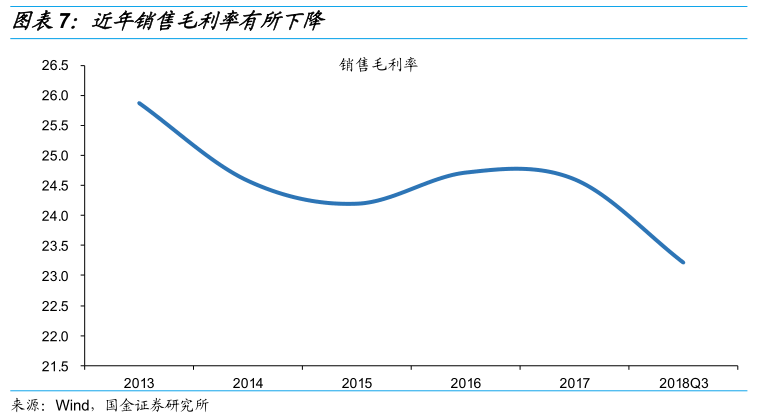

近年公司销售毛利率有所下降◆■★◆◆★,影响毛利率水平的主要因素为生产成本以及下游整车厂的产品价格变动。近年来,随着人工劳务等综合成本的上升★◆★■★,汽车塑料内外饰件企业的利润水平受到一定程度的影响★★。行业内的主要企业往往通过不断提升生产管理水平、改进生产技术、提高自动化生产水平等方式来减少生产成本上涨对利润水平的影响。下游产品价格看,一般配套新车型和改款车型在上市初期售价较高,汽车塑料内外饰件利润水平也随之较高◆★。随着替代车型的上市■◆◆★,整车厂从战略上考虑通常会将原有车型降价★★■,并要求配套零部件供应商做出相应幅度的降价。如汽车零配件厂商无法获得整车厂替代车型的配件订单■◆■★◆★,利润率将持续下滑。

公司业务覆盖垃圾焚烧发电产业的各个环节,包括核心技术研发、设备研制、项目投资、建设、运营等全产业链■◆■,具备一体化运作的独特优势。各业务环节之间形成协同效应,有利于有效降低项目投资成本,加快建设速度,提高运营效率■■◆■,加强设备运营、维护和维修★◆◆★★★,并促进技术创新■★。上述协同效应使得公司保持了良好的盈利水平★◆■,2015~2017年及2018年1-6月,经营性业务利润分别为2★◆■.72亿元★◆■★、2.87亿元凯发国际ag旗舰厅下载、4.70亿元和3.79亿元;同期公司的 营业毛利率分别为66.06%★◆★★、62.06%、61■◆.29%和61★■.99%。公司运营项目的良好运作使得公司的经营性业务盈利能力较强,从而使得公司的毛利率水平在行业内保持较高的水平★◆◆★。

风险提示:1)经济基本面变化、股市波动带来的风险★★■◆■。2)正股业绩不及预期★★■■,股权质押风险等。

平价为98★■◆.95元,下修条款较易触发。转股期为自发行结束之日起满6个月后的第一个交易日至转债到期日,初始转股价为23★■★★■■.92元/股,伟明环保(603568■★.SH)12月7日的收盘价为23.67元凯发国际ag旗舰厅下载,对应转债平价为98.95元。伟明转债的下修条款为◆★★◆:10/30,90%■◆★,有条件赎回条款为■★■◆★:15/30,130%,有条件回售条款为:30,70%,下修条款较易触发,其他条款中规中矩。